有限会社マキ保険 > 保険選びのポイント

下表をご参考いただけば、簡単にリスクが明確になります。

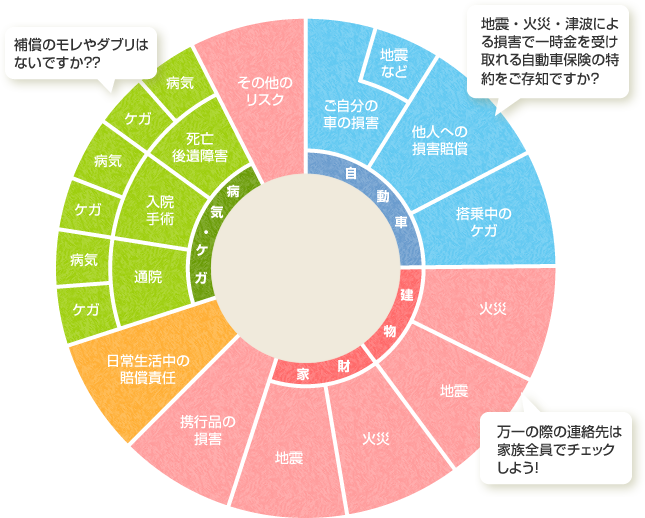

日常生活中の賠償責任や自動車保険の弁護士費用の補償などは、ひとつのご家庭でひとつ契約すれば事足ります。火災保険では、建物を契約していても家財には契約していなかったというケースもあります。

自動車保険に契約しているものの、車両保険(ご自身の車の損害の補償)が『一般条件』になっていなかったり、対物賠償額の設定が『無制限』になっていなかったり、また、建物の火災保険に契約しているものの補償額が適正でなかったり、ということなど早めに気付いておく必要があります。

自動車保険では、運転なさる方の範囲や使用目的などで適正な保険料が計算されるだけでなく、複数台お持ちのご家庭ではすべてのお車をひとつの保険にまとめることで台数に応じて1%、3%、5%の割引が適用されます。

火災保険では、建物の構造など(コンクリート造り、鉄骨造、木造など)により保険料が計算され、木造が最も高いのですが、一定の基準を満たせば鉄骨造と同水準の保険料で済むことがあります。

- 当ブログは保険募集を目的とするものではなく、引受保険会社の承認を受けておりません。